Innovationskraft-Analyse der Schweizer Industrie nach NOGA-Klassen

Entwicklung der Firmenlandschaft in der Schweiz

Die fortschreitende Digitalisierung führt dazu, dass eine kleine Anzahl von Firmen ganze Märkte monopolisiert und die Konkurrenz an den Rand drängt. Beispiele dafür sind Amazon und AliBaba (Internet-Shopping), Google (Internetsuche und Anzeigen), Facebook (soziale Medien), Uber (Taxi-Unternehmen), booking.com (Unterkunfts-Vermittlung) oder Apple (Mobiltelefonie und Medienzugang). Weniger Entwicklung der Firmenlandschaft in der Schweiz Firmen bedeutet aber immer einen Verlust an Diversität und ein erhöhtes volkswirtschaftliches Risiko. In Abbildung 1 ist die zeitliche Entwicklung der Anzahl Firmen in der Schweiz für verschiedene NOGA-Klassen gezeigt. Aus Datenschutzgründen sind die Statistiken nur für diejenigen NOGA-Klassen ausgewiesen, die in allen Beobachtungsjahren mit mindestens zehn Firmen vertreten waren.

Abbildung 1: Entwicklungstrends der Anzahl Firmen in der KOF-Stichprobe. Angegeben ist die Änderung in Prozent des Ausgangswerts 1997–2014. Zunahme ist mit einem grünen, Abnahme mit einem roten Balken dargestellt. Die Skala ist für beide Abbildungen identisch.

Das Fazit ist ernüchternd: Die Anzahl Firmen – sowohl bei KMU als auch Grossunternehmen – ging im beobachteten Zeitraum teilweise massiv zurück. Einzig die KMU der Klassen Elektrotechnik und Energie sowie die Grossunternehmen der Klassen Elektrotechnik, Energie und Kunststoffe verzeichneten eine Zunahme. Aufgrund der Datenlage lassen sich aber keine Aussagen zur Beschäftigungslage und zur Auftragsentwicklung in den verbleibenden Firmen machen.

- In der Schweizer Industrie gibt es immer weniger Firmen. Dies kommt einem Verlust an Diversität gleich und kann zu einem erhöhten volkswirtschaftlichen Risiko führen.

Entwicklung der F&E-Aktivitäten

Der Anteil der Firmen, die in der Schweiz Forschung und Entwicklung (F&E) betreiben oder F&E ins Ausland verlagern, ist ein guter Gradmesser für die Innovationskraft einer Industrieklasse an ihrem Standort (Abbildung 2 und Abbildung 3). Aus Datenschutzgründen weisen die Statistiken nur Zahlen für jene NOGA-Klassen aus, die in allen Umfragejahren mit mindestens fünf Firmen vertreten waren. Dies führt dazu, dass die Daten bei Grossunternehmen vieler NOGA-Klassen zensuriert sind. Zudem ist vor allem bei den Grossunternehmen die Anzahl Firmen in der Stichprobe teilweise klein, was zu statistischen Schwankungen führt. Die Datenqualität ist nicht optimal; in der Schweiz existieren aber keine vergleichbaren Daten besserer Qualität.

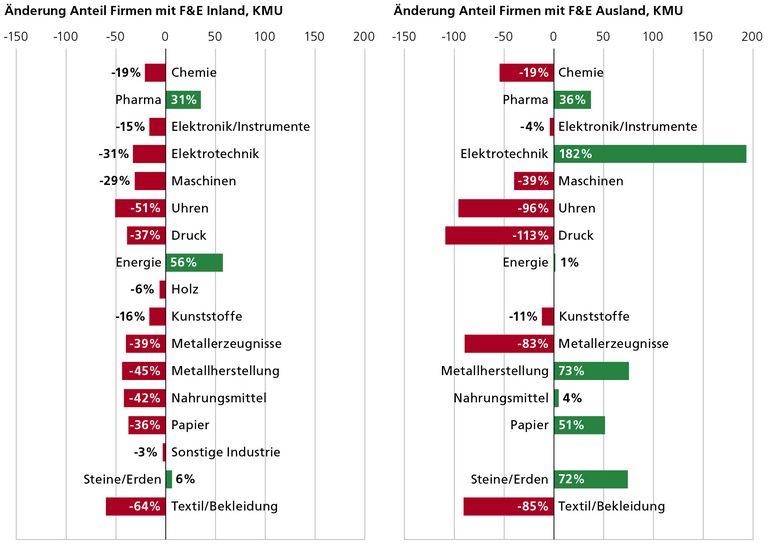

Abbildung 2: Entwicklungstrends des Anteils von Schweizer KMU verschiedener NOGA-Klassen mit F&E in der Schweiz und im Ausland 1997–2014. Angegeben ist die Änderung in Prozent des Ausgangswerts. Zunahme ist mit einem grünen, Abnahme mit einem roten Balken dargestellt. Die Skala ist für beide Abbildungen identisch.

Zwischen 1997 und 2014 nahm bei allen NOGA-Klassen ausser Energie, Pharma und Steine/Erden der Anteil der KMU ab, die in der Schweiz Forschung betreiben. Stark ist der Rückgang unter anderem bei den NOGA-Klassen Maschinen, Metallerzeugnisse, Nahrungsmittel und Uhren. Diese Klassen stellen insgesamt über 30 Prozent der Schweizer Industriearbeitsplätze. Bei den Industrieklassen Chemie, Druck, Kunststoffe, Maschinen, Metallerzeugnisse, Textil/Bekleidung und Uhren nahm gleichzeitig der Anteil der KMU ab, welche im Ausland F&E betreiben. Bei KMU dieser Klassen nahmen die F&E-Aktivitäten somit insgesamt ab. KMU der Industrieklassen Elektrotechnik und Metallherstellung verlagerten ihre F&E-Aktivitäten überdurchschnittlich stark ins Ausland. Von dieser Abwanderung am stärksten betroffen sind somit Industrieklassen mit einem hohen Wertschöpfungsanteil.

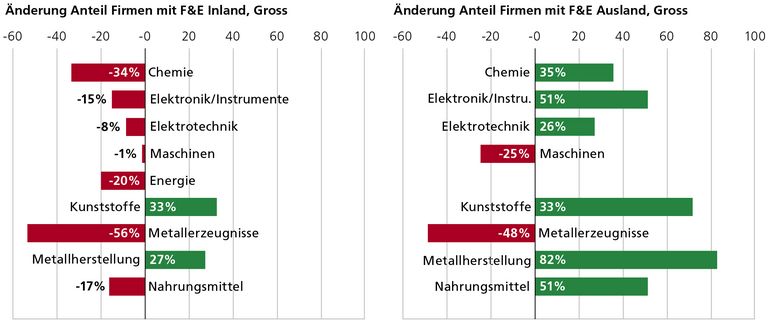

Abbildung 3: Entwicklungstrends des Anteils von Schweizer Grossunternehmen verschiedener NOGA-Klassen mit F&E in der Schweiz und im Ausland 1997–2014. Angegeben ist die Änderung in Prozent des Ausgangswerts. Zunahme ist mit einem grünen, Abnahme mit einem roten Balken dargestellt. Die Skala ist für beide Abbildungen identisch.

Der Anteil der Grossunternehmen mit F&E-Aktivitäten in der Schweiz ging von 1997–2014 ebenfalls zurück. Ausnahmen bilden Grossunternehmen der Klassen Kunststoffe und Metallherstellung. Grossunternehmen der meisten NOGA-Klassen verlagerten ihre F&E-Aktivitäten vermehrt ins Ausland. Besonders stark betroffen sind die Klassen Chemie, Elektronik/Instrumente und Nahrungsmittel. Eine Ausnahme bilden Unternehmen der Klassen Maschinen und Metallerzeugnisse. Bei diesen ging von 1997–2014 sowohl der Anteil an Firmen mit F&E in der Schweiz als auch im Ausland zurück, besonders stark in der Klasse der Metallerzeugnisse. Bei den Grossunternehmen dieser Klassen nahmen die F&E-Aktivitäten somit insgesamt ab.

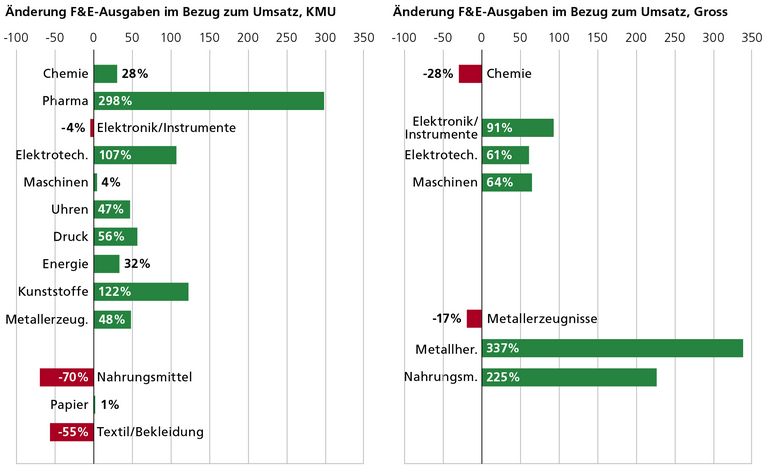

Abbildung 4: Entwicklungstrends der F&E-Ausgaben im Bezug zum Umsatz von Schweizer KMU und Grossunternehmen verschiedener NOGA-Klassen 1997–2014. Angegeben ist die Änderung in Prozent des Ausgangswerts. Zunahme ist mit einem grünen, Abnahme mit einem roten Balken dargestellt. Die Skala ist für beide Abbildungen identisch.

Ein anderes Bild zeigt die Entwicklung der Ausgaben von Schweizer Firmen für F&E. Diese ist in Bezug zum Umsatz von 1997–2014 in Abbildung 4 dargestellt.

In fast allen Klassen und sowohl bei KMU als auch Grossfirmen nahmen die F&E-Ausgaben in Bezug zum Umsatz zu. Besonders ausgeprägt war diese Zunahme bei den Pharma-KMU und Grossunternehmen in der Metallherstellung. Einzig KMU der Klassen Nahrungsmittel und Textil/Bekleidung sowie Grossunternehmen der Klassen Chemie und Metallerzeugnisse investierten in Bezug zum Umsatz weniger in F&E.

Konzentration der F&E-Ausgaben: Die im Kapitel «Innovationskraftanalyse der produzierenden Schweizer Industrie nach Kategorien» ((Link auf Blog-Beitrag)) gemachte Beobachtung einer generellen doppelten Konzentration finden wir auch in vielen NOGA-Klassen wieder: Einerseits betreiben immer weniger Firmen Forschung und Entwicklung in der Schweiz. Anderseits geben diejenigen Firmen F&E-Aktivitäten dafür zunehmend mehr Geld aus.

- KMU der Klassen Chemie, Druck, Elektronik/Instrumente, Kunststoffe, Maschinen, Metallerzeugnisse, Textil/Bekleidung und Uhren sowie Grossunternehmen der Klassen Maschinen und Metallerzeugnisse reduzierten ihre F&E-Anstrengungen sowohl im In- als auch Ausland.

- KMU der Klassen Elektrotechnik und Metallherstellung sowie Grossunternehmen der Klassen Chemie, Elektronik/Instrumente und Nahrungsmittel verlagerten ihre F&E-Aktivitäten überdurchschnittlich stark ins Ausland. Dies kommt einem Know-how-Verlust in der Schweiz gleich.

- Grossunternehmen verlagerten ihre F&E-Aktivitäten stärker ins Ausland als KMU.

- Der Trend zur Konzentration der F&E-Ausgaben bei wenigen Firmen ist bei KMU der Klasse Elektrotechnik sowie bei Grossfirmen der Klassen Metallherstellung und Nahrungsmittel besonders ausgeprägt.

Entwicklung mit neuen Produkten, nicht aber mit Marktneuheiten

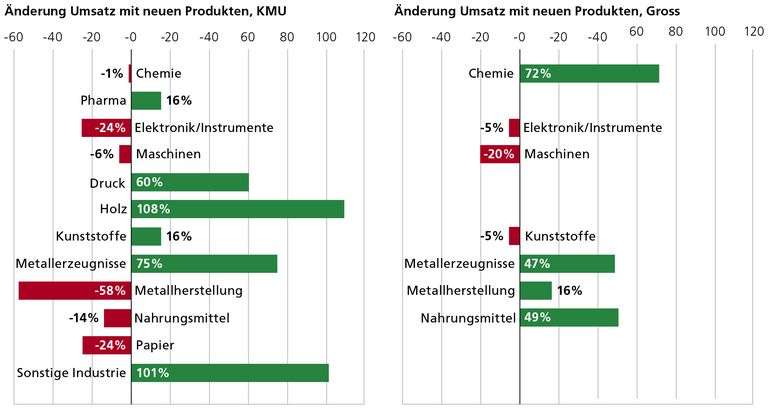

Die zeitliche Entwicklung des Umsatzes mit neuen Produkten pro Beschäftigtem ist für KMU sowie Grossunternehmen der verschiedenen NOGA-Klassen in Abbildung 5 gezeigt.

Abbildung 5: Entwicklungstrends des Umsatzes mit neuen Produkten pro Beschäftigtem von Schweizer KMU und Grossunternehmen verschiedener NOGA-Klassen 1997–2014. Angegeben ist die Änderung in Prozent des Ausgangswerts. Zunahme ist mit einem grünen, Abnahme mit einem roten Balken dargestellt. Die Skala ist für beide Abbildungen identisch.

Die Mehrheit der Schweizer Unternehmen aller Klassen sowie KMU und Gross erzielte zwischen 1997 und 2014 mehr Umsatz mit neuen Produkten pro Beschäftigtem. Ausnahmen bilden die KMU der Klassen Elektronik/Instrumente, Maschinen, Metallherstellung, Nahrungsmittel und Papier sowie Grossunternehmen der Industrieklassen Elektronik/Instrumente, Maschinen und Kunststoffe.

Bei der Einführung neuer Produkte muss zwischen Firmen- und echten Marktneuheiten unterschieden werden. Marktneuheiten sind häufig ein Zeichen von Innovation und erlauben einer Firma, höhere Preise und mehr Marktanteile zu erzielen. Firmenneuheiten, die auf dem Markt schon durch andere Hersteller bekannt sind und demnach Nachahmerprodukte darstellen, deuten eher darauf hin, dass das Unternehmen der technischen Entwicklung nur folgt. Abbildung 6 und Abbildung 7 zeigen die zeitliche Entwicklung des Umsatzes mit Firmenneuheiten respektive Marktneuheiten in Bezug zum Gesamtumsatz.

Abbildung 6: Entwicklungstrends des Umsatzanteils mit Firmenneuheiten für KMU und Grossunternehmen verschiedener NOGA-Klassen 2004–2014. Angegeben ist die Änderung in Prozent des Ausgangswerts. Zunahme ist mit einem grünen, Abnahme mit einem roten Balken dargestellt. Die Skala ist für beide Abbildungen identisch und dieselbe wie in Abbildung 7.

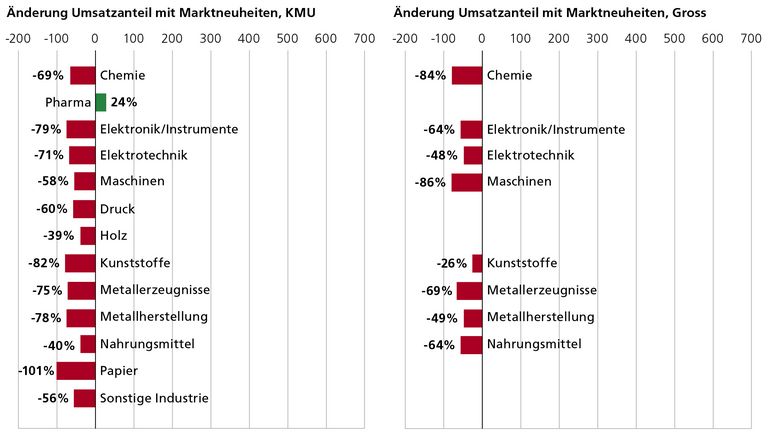

Abbildung 7: Entwicklungstrends des Umsatzanteils mit Marktneuheiten für KMU und Grossunternehmen verschiedener NOGA-Klassen 2004–2014. Angegeben ist die Änderung in Prozent des Ausgangswerts. Zunahme ist mit einem grünen, Abnahme mit einem roten Balken dargestellt. Die Skala ist für beide Abbildungen identisch und dieselbe wie in Abbildung 6.

Schweizer Firmen aller Klassen sowie KMU und Gross generierten von 2004–2014, gemessen am Gesamtumsatz, vermehrt Umsatz mit Firmenneuheiten. Der Umsatz mit Marktneuheiten, gemessen am Gesamtumsatz, ging im beobachteten Zeitraum aber bei der Mehrheit der Unternehmen aller Klassen sowie KMU und Gross zurück. Eine Ausnahme bilden Pharma-KMU, die im beobachteten Zeitraum sowohl mit Firmen- als auch Marktneuheiten mehr Umsatz erzielten.

- Der Umsatz mit Produkten, die für die Firma neu sind, nahm – gemessen am Gesamtumsatz – im beobachteten Zeitraum bei allen Firmentypen zu.

- Der Umsatz mit Marktneuheiten hingegen nahm – in Bezug auf den Gesamtumsatz

- Bei allen Firmentypen im beobachteten Zeitraum ab. Dies deutet auf eine abnehmende Innovationsfähigkeit der Schweizer Industrielandschaft hin.

- Die einzige Ausnahme bilden KMU der Pharma-Klasse, die den Umsatz mit Firmen- und Marktneuheiten steigern konnten.

Der vierte Teil der Serie zeigt eine Portfolio-Darstellung.

Weitere Beiträge

- Tags:

- innovationskraft

Comments are disabled for this post.

0 comments