Innovationskraft-Analyse der produzierenden Schweizer Industrie nach Kategorien

Grundlage dieser Studie ist die periodische Befragung der Schweizer Firmen zu ihren Innovationstätigkeiten, welche die KOF alle zwei Jahre durchführt. Im Auftrag der SATW hat die KOF diese Daten für sechs Typen von Schweizer Industriefirmen ausgewiesen: Die Firmen wurden in KMU (bis 250 Beschäftigte) und grosse Unternehmen (mehr als 250 Beschäftigte) aufgeschlüsselt sowie in die drei Kategorien Chemie/Pharma, Hightech und Lowtech gegliedert. Berücksichtigt werden konnten sieben Datensätze aus den Jahren 1997 bis 2014.

Entwicklung der F&E-Aktivitäten

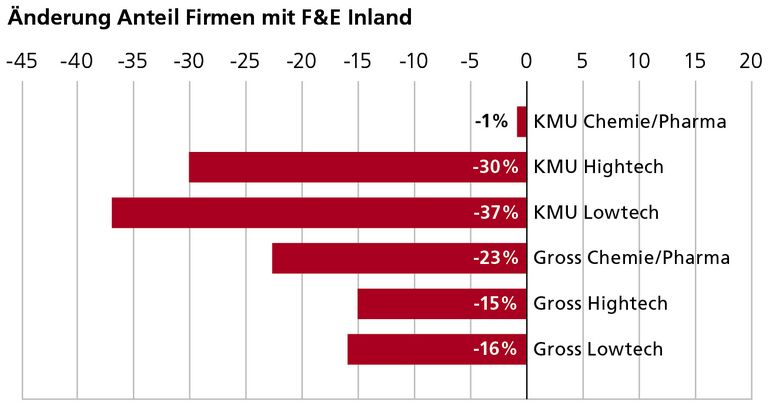

Ein entscheidender Hinweis zur Bestimmung der Innovationskraft ist die Entwicklung der Aktivitäten im Bereich Forschung und Entwicklung (F&E) über die Zeit. Abbildung 1 zeigt die Entwicklung des Anteils Schweizer Firmen mit F&E im Inland im Zeitraum 1997–2014.

Abbildung 1: Entwicklungstrends des Anteils von Schweizer Firmen verschiedener Kategorien (sowie KMU und Grossunternehmen) mit F&E im Inland 1997–2014. Angegeben ist die Änderung in Prozent des Ausgangswerts. Zunahme ist mit einem grünen, Abnahme mit einem roten Balken dargestellt. Die Skala ist für Abbildung 1 und 2 identisch.

Der Anteil der Unternehmen mit F&E im Inland nahm zwischen 1997 und 2014 – unabhängig von der Firmengrösse – in allen Kategorien deutlich ab. Eine Ausnahme bilden Chemie-/Pharma-KMU, bei denen der Rückgang nur gering war.

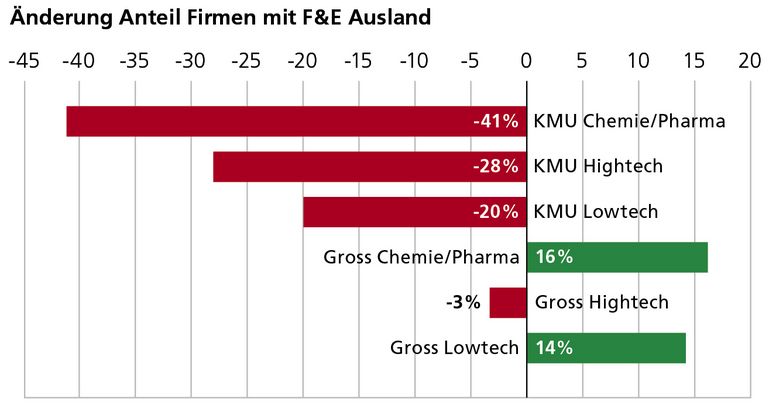

In Abbildung 2 ist die Entwicklung des Anteils Schweizer Firmen mit F&E-Aktivitäten im Ausland für den beobachteten Zeitraum dargestellt.

Abbildung 2: Entwicklungstrends des Anteils von Schweizer Firmen verschiedener Kategorien (sowie KMU und Grossunternehmen) mit F&E im Ausland 1997–2014. Angegeben ist die Änderung in Prozent des Ausgangswerts. Zunahme ist mit einem grünen, Abnahme mit einem roten Balken dargestellt. Die Skala ist dieselbe wie in Abbildung 1.

Von 1997–2014 stieg der Anteil der Grossunternehmen der Kategorien Chemie/Pharma und Lowtech, die im Ausland forschten. Bei KMU in allen Kategorien sowie den Hightech-Grossunternehmen nahm der entsprechende Anteil hingegen ab, besonders deutlich gilt dies für Chemie-/Pharma-KMU. Wird berücksichtigt, dass der Anteil an KMU aller Kategorien und der Anteil Hightech-Grossunternehmen mit F&E im Inland auch abnahm, nahm der Anteil dieser Firmen mit F&E im beobachteten Zeitraum somit insgesamt ab.

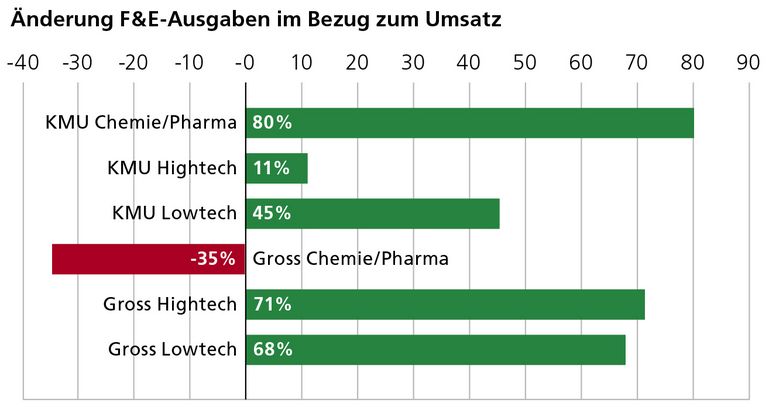

Ein anderes Bild zeigt die Entwicklung der Ausgaben von Schweizer Firmen für F&E, die in Abbildung 3 in Bezug zum Umsatz von 1997–2014 dargestellt ist.

Die Ausgaben für F&E in Bezug zum Umsatz nahmen in allen Kategorien zu. Eine Ausnahme bilden die Chemie-/Pharma-Grossunternehmen. Die meisten Schweizer Firmen geben also einen immer grösseren Anteil ihres Umsatzes für F&E-Aktivitäten aus.

Abbildung 3: Entwicklungstrends der F&E-Ausgaben im Bezug zum Umsatz von Schweizer Firmen 1997–2014. Angegeben ist die Änderung in Prozent des Ausgangswerts. Zunahme ist mit einem grünen, Abnahme mit einem roten Balken dargestellt.

Konzentration der Ausgaben für F&E: Damit ist eine doppelte Konzentration feststellbar: Einerseits betreiben immer weniger Firmen Forschung und Entwicklung in der Schweiz. Anderseits geben Firmen mit F&E-Aktivitäten zunehmend Geld dafür aus. Wenn sich die Ausgaben für F&E-Aktivitäten verändern und gleichzeitig der Anteil Firmen mit F&E-Aktivitäten ändert, ist nicht klar, ob damit den Firmen, die F&E betreiben, mehr oder weniger Mittel für ihre F&E-Aktivitäten zur Verfügung stehen. Wir definieren deshalb einen F&E-Intensitätsindex als F&E-Ausgaben (im Bezug zum Umsatz) dividiert durch den Anteil der Firmen mit F&E-Aktivitäten in der Schweiz. Der F&E-Intensitätsindex nimmt demnach zu, wenn die Unternehmen, die noch F&E betreiben, mehr Mittel in ihre F&E-Aktivitäten stecken können.

Wie in Abbildung 4 gezeigt nahm zwischen 1997 und 2014 die F&E-Intensität für alle Kategorien von Schweizer Industriefirmen zu, ausser bei den Pharma/Chemie-Grossunternehmen.

Abbildung 4: Entwicklungstrends des F&E-Intensitätsindex 1997–2014. Angegeben ist die Änderung in Prozent des Ausgangswerts. Zunahme ist mit einem grünen, Abnahme mit einem roten Balken dargestellt.

- In der Schweiz nimmt der Anteil der Firmen mit F&E ab. Diese Unternehmen investieren aber bezogen auf ihren Umsatz immer mehr in ihre F&E-Aktivitäten. Somit kommt es zu einer Konzentration der Forschungsausgaben bei weniger Firmen.

- Grossunternehmen verlagern ihre F&E-Aktivitäten vermehrt ins Ausland.

- Immer weniger KMU in der Schweiz betreiben F&E: Der Anteil KMU mit F&E in der Schweiz oder im Ausland nahm ab.

Entwicklung mit neuen Produkten, nicht aber mit Marktneuheiten

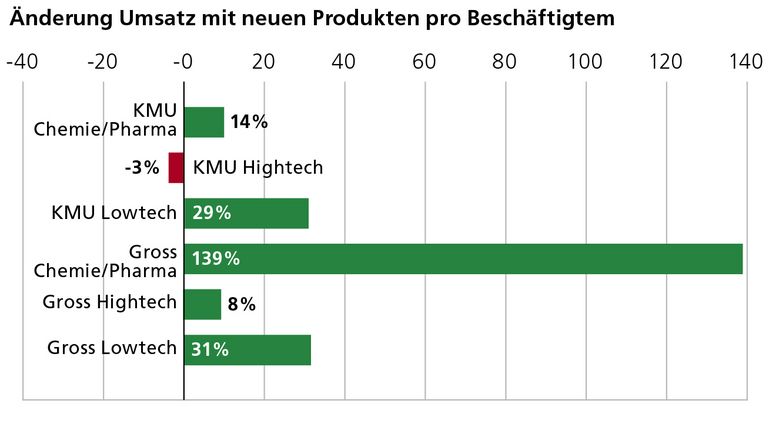

Ziel aller F&E-Aktivitäten ist, mit neuen Produkten am Markt Erfolg zu haben. Es ist deshalb für eine Innovationskraftanalyse zentral, die zeitliche Entwicklung des Umsatzes ab Standort Schweiz mit neuen Produkten pro Beschäftigtem zu kennen (Abbildung 5).

Der Umsatz mit neuen Produkten pro Beschäftigtem nahm praktisch für alle Firmentypen zu. Die absoluten Umsatzzahlen mit neuen Produkten unterscheiden sich stark für KMU und Grossunternehmen in der Schweiz: 2014 lag der Umsatz mit neuen Produkten bei CHF 102 000 pro Beschäftigtem in KMU und bei CHF 167 000 in Grossunternehmen.

Abbildung 5: Entwicklungstrends des Umsatzes mit neuen Produkten pro Beschäftigtem 1997–2014. Angegeben ist die Änderung in Prozent des Ausgangswerts. Zunahme ist mit einem grünen, Abnahme mit einem roten Balken dargestellt.

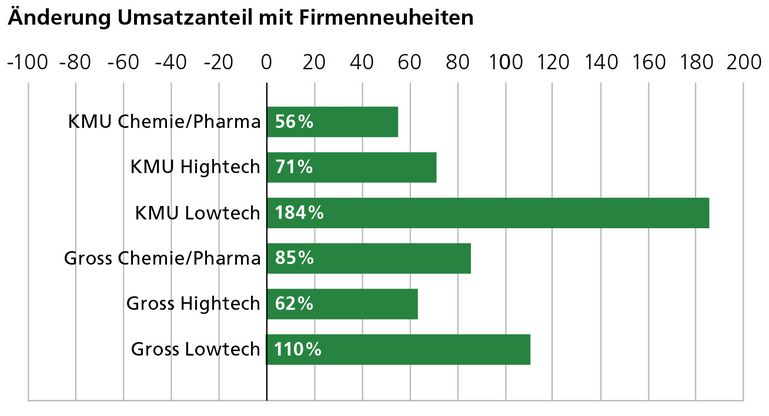

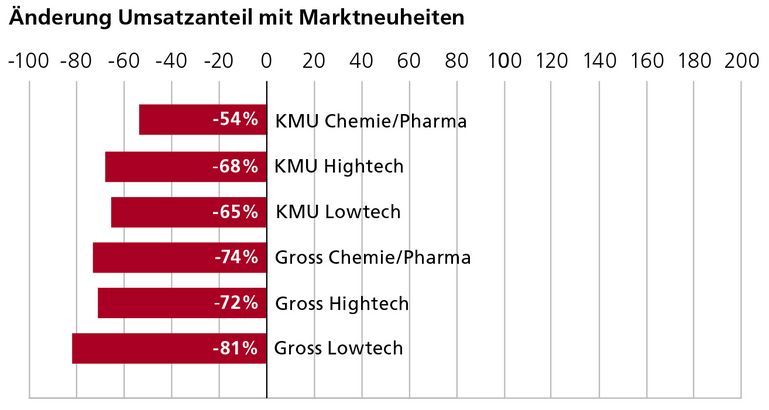

Dabei geht es nicht nur um Produkte, die für die jeweilige Firma neu sind, sondern auch um solche, die für den (weltweiten) Markt neu sind und einen guten Gradmesser für die Innovationskraft eine Firma darstellen. In Abbildung 6 ist die zeitliche Entwicklung des Umsatzes mit Firmenneuheiten in Bezug auf den Gesamtumsatz gezeigt; in Abbildung 7 diejenige des Umsatzes mit Marktneuheiten in Bezug auf den Gesamtumsatz.

Schweizer Firmen aller untersuchten Kategorien sowie KMU und Gross erzielten zwischen 2004 und 2014, gemessen am Gesamtumsatz, immer mehr Umsatz mit Firmenneuheiten. Der Umsatz mit disruptiven Marktneuheiten, gemessen am Gesamtumsatz, nahm im gleichen Zeitraum hingegen für Schweizer Industrieunternehmen aller Kategorien sowie KMU und Gross ab.

Abbildung 6: Entwicklungstrends des Umsatzanteils mit Firmenneuheiten 2004–2014. Diese Daten sind erst seit 2004 verfügbar. Angegeben ist die Änderung in Prozent des Ausgangswerts. Zunahme ist mit einem grünen, Abnahme mit einem roten Balken dargestellt. Die Skala ist für Abbildung 6 und 7 identisch.

Abbildung 7: Entwicklungstrends des Umsatzanteils mit Marktneuheiten 2004–2014. Diese Daten sind erst seit 2004 verfügbar. Angegeben ist die Änderung in Prozent des Ausgangswerts. Zunahme ist mit einem grünen, Abnahme mit einem roten Balken dargestellt. Die Skala ist dieselbe wie in Abbildung 6.

- Der Umsatz mit Produkten, die für die Firma neu sind, nahm – gemessen am Gesamtumsatz – im beobachteten Zeitraum bei allen Firmentypen und in allen Kategorien zu.

- Der Umsatz mit Marktneuheiten in Bezug auf den Gesamtumsatz nahm hingegen im beobachteten Zeitraum bei Grossunternehmen und KMU aller Kategorien ab. Dies deutet auf eine abnehmende Innovationsfähigkeit der Schweizer Industrie hin.

Entwicklung der Patentierungsaktivität

Fachleute schätzen, dass circa 90 Prozent des technologischen Wissens in Form von Patenten veröffentlicht wird. Patente sind somit ein möglicher Gradmesser für die Innovationskraft. Für die zeitliche Darstellung der Entwicklung von Patentierungsaktivitäten sind sowohl die Anzahl als auch die Qualität der Patente wichtig. Damit nicht die Grösse der Kategorien gemessen wird, sondern deren Effektivität in Bezug auf Patente, wurden die Anzahl Patentanmeldungen pro 100 Beschäftigte betrachtet. Aus der Patentanalyse lassen sich folgende Trends erkennen:

- Chemie-/Pharma- und Hightech-Unternehmen patentierten im Zeitraum von 1999–2014 sechs Mal häufiger als Lowtech-Firmen.

- Die Anzahl der Patente sank in der Schweiz von 1999–2014 in allen Kategorien.

- Bei der Patentqualität hielten die Lowtech-Unternehmen mit den zahlenmässigen Spitzenreitern mit.

- Die Qualität der Patente, gemessen an der durchschnittlichen Anzahl Zitationen pro Patentanmeldung, nahm zwischen 1999 und 2008 für alle Kategorien ab.

- Die Anzahl Top-Patente von Schweizer Firmen nahm von 1999–2008 stetig zu. In diesen Bereich fallen Patente für disruptive Erfindungen, also solche mit sehr hohem Wert für die Firmen. Es handelt sich dabei aber nur um wenige Anmeldungen pro Kategorie.

Die Bedeutung von Patenten als Gradmesser für die Innovationskraft der Industrie ist umstritten. Es liegt in der Natur von Patentdaten, dass sie zum Zeitpunkt der statistischen Auswertung und Veröffentlichung bereits einige Jahre alt sind und den Wirtschaftsdaten hinterherhinken. Auch ist die Bedeutung von Patenten in den verschiedenen Klassen sehr unterschiedlich.

Der dritte Teil der Serie zeigt die Innovationskraftanalyse der Schweizer Industrie nach NOGA-Klassen

Weitere Beiträge

- Tags:

- innovationskraft

Comments are disabled for this post.

0 comments